为了解决 “充电难” 这一消费者的核心痛点,各大车企可谓“八仙过海,各显神通”,纷纷采取各项积极举措。在各类充电业务的布局中,电动汽车换电的网络规模虽远小于充电桩,迄今为止应用该模式的企业也为数不多;但由于其新颖性和话题性,换电业务的开展依然颇受各界瞩目。

换电业务也得到了政府的政策支持。例如,换电模式车辆可以不受 “新能源乘用车补贴前售价须在 30 万元以下” 的规定限制;2021 年政府工作报告将 “增加换电站” 作为 “稳定增加汽车等大宗消费” 的重要一环;2021 年上半年,发改委、国家能源局明确提出要“加快换电模式推广应用”;2021 年 10 月末,工信部将 11 座城市纳入新能源汽车换电模式应用试点范围。与此同时,换电模式领域通用国家标准的制定也在积极推进当中。

换电模式通常可以分成三类:首先是商用车换电站,通常适用于(半)封闭区域内、线路相对固定的重型电动商用车;其次是主要服务于电动出租车的集中式换电站,这类模式对网点数量要求不高,通常不会涉及高速公路等特殊场合,代表企业有北汽、奥动新能源等;最后是适用于私人纯电乘用车的换电服务,由于私家车行驶轨迹的随机性,这类服务对网点数量要求极高,且须兼顾市区、高速公路等各类场合,典型企业如蔚来。近期,动力电池巨头宁德时代也推出了乘用车换电业务,并计划将该换电服务同时面向不同车企开放,赢得了业界的普遍关注。

我们的研究聚焦于私人纯电乘用车领域的换电服务,并将从换电服务的先决条件、经济合理性、间接收益以及成长性等方面展开讨论。

- 电池包标准化:标准化尺寸的电池包无疑能极大降低电池资源调配的难度,并为后期的电池包升级预留条件。无论是某动力电池巨头新近推出的 “巧克力换电块”,还是某造车新势力推出的标准化换电电池包,都是对该原则的贯彻。

- 高效的数据基础设施:这包括 APP、电池资源监控跟踪体系、智能算法体系、补能业务平台等模块。通过这一整套基础设施,换电业务的运营方可以全面掌握用户补能的需求特点和使用情况,进而高效调配电池资源;同时为各类补能方案自身的技术迭代持续输入关键决策信息,并支持补能网络的最优布局。

- 可充可换:换电与充电不是对立的技术路线。换电业务的运营方应该坚持两者的有机结合,将补能方式的选择权交给消费者。

换电业务有着显著的规模效应,即换电服务的单位成本会随着换电站利用率的提高而下降。根据该车企在其官方 APP 上公布的数据(2021 年 12 月 10 日),目前其日均换电服务次数超过 2 万次,日服务能力最高可达 17.6 万次。在该利用率下,根据我们的初步估算,换电服务的单车年投入为 5000 余元人民币。鉴于该企业针对一手车用户采取的免费换电策略,显然该服务难以直接贡献利润。假设其客户一手车的平均持有年限为 4 年,且换电服务的利用率保持不变,据我们粗略估算该车企需要为每台售出车辆负担 2 万余元的换电费用。

单车 2 万余元无疑是一笔不菲的开支。但考虑到该车企较高的单车售价——其在售主力车型的入门款价格接近 36 万元,高于某国际豪华品牌相近尺寸纯电车型的实际成交价,且价差大于 2 万元人民币。换电服务的独特性以及对用户痛点的把握,无疑帮助该车企建立并维护了用户体验,以及较高的单车溢价。从这个角度看,换电业务对于该车企具备合理性。

此外,由于免费换电政策仅适用于首任车主,所以在车辆进入二手车市场后,车企是有望从换电业务中获取直接收入的。根据我们的计算,如果付费用户的占比以及换电站的利用率满足一定条件,换电业务有望贡献利润;而且随着度电服务费用的提升,换电业务的利润区也会逐步扩大。

必须强调的是,换电模式的前置投入较大,对于不同价位段的品牌来说,其具体适用性及合理性可能相差甚远,正所谓 “淮南为橘,淮北为枳”,车企需要就成本分摊、运行效率、定价模式等具体问题进行具体分析。

- BaaS:受益于电池可更换这一物理前提,换电车型的厂商得以开展车电分离(指车辆本体与电池在所有权上分离)的销售模式,即 BaaS。由于该模式在新车销售阶段规避了电池包成本,购车者的经济压力得以减轻。就推出该业务的某造车新势力来说,据其官方 APP 透露,BaaS 在其新车销售方面的渗透率超过 60%,其作用可见一斑。

- 电池按需租用: 根据 “麦肯锡中国汽车消费者洞察”,期望纯电车型续驶里程在 600 公里以上的消费者比重在 2021 年达到了 45%,较 2019 年的调研结果(26%)显著增加。我们理解消费者对长途自驾的喜好,以及随之而生的里程焦虑;但面对飞涨的电池原材料价格,一味提升电池包带电量或许并非良策。在车电分离的前提下,按需租用大容量电池包的可能性应运而生,消费者可以根据自己的实际出行需求选用最合适(而非最大)的电池包,避免为满足偶尔的长途出行需求而付出大量的沉没成本。

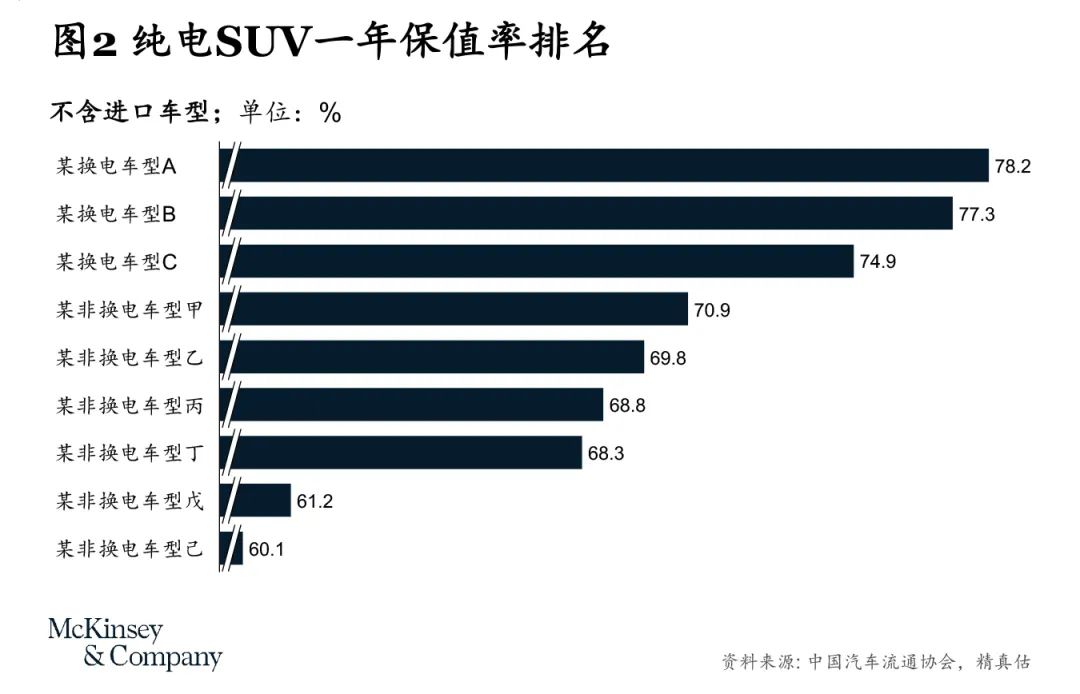

- 二手车残值保障:二手车残值率偏低向来是电动汽车消费者的一大顾虑。由于换电模式避免了电池贬值的风险,在理论上能形成相对传统纯电动汽车的保值率优势。这在最新的纯电动汽车分车型保值率榜单上也得到了印证。以中国汽车流通协会最新公布的汽车保值率数据为例,某造车新势力的三款换电 SUV 车型分列国内纯电 SUV 保值率的前三甲。

- 助力电池回收:由于换电电池的周转始终处在车企的掌握之中,因此换电类车企能够以相对较小的代价实现动力电池的高效回收,这是采用传统充电模式的车企难以复制的优势。

- 随着换电网络规模的扩大,车主对换电服务的使用热情也在提升,每百名车主日均换电次数从 2020 年 “十一” 期间的 8.3 次,提高到 2021 年 “十一” 期间的 13.2 次,增幅近 60%。

- 单站日换电次数则从 2020 年 “十一” 期间的 31.3 次,提升至 2021 年 “十一” 期间的 36.2 次。必须指出的是,该车企 2020 年的换电站网络以一代站为主,单站的电池储量仅为 5 块;经过近半年来二代站的大规模上线,目前的换电网络已过渡到以二代站为主,单站的电池储量提升到 13 块。电池储量的大幅提升以及单站日均服务数量的小幅上扬,意味着用户体验的极大改善;考虑到 2021 年 “十一” 期间各地频繁报道电动汽车充电大排长龙的情况,换电服务无疑会带给其车主在补能方面的灵活性。

对于该造车新势力而言,想让换电业务在未来取得更好的发展,或许可以从以下方面发力:

- 业务决策是否真正从用户需求和痛点出发,而不仅仅是立足于现有技术?

- 整体战略可否支撑换电模式的经济可持续性、换电便利性和综合体验度?

- 企业是否对用户的心智和数据有掌控力, 能否最大程度地释放换电模式的直接和间接价值?

作者:管鸣宇、彭波、周冠嵩、陈晴、高思易 和 陈冉

更多阅读: