报告下载:添加199IT官方微信【i199it】,回复关键词【探究快手估值方法】即可

快手上市在即,作为国内第二大短视频平台,通过产品搭建和推荐算法逻辑形成了独特的平等普惠的社区调性。并且快手商业化探索加快,目前直播基本盘稳定,广告和电商有望打造新成长曲线。而快手如何估值也是市场最为关注的问题之一。本篇报告中,我们通过对海内外流媒体公司业务以及当前主要估值方式进行对比,总结当前流媒体公司估值方法,并通过对快手当前商业化探索分析,希望为投资者如何估值快手提供参考。

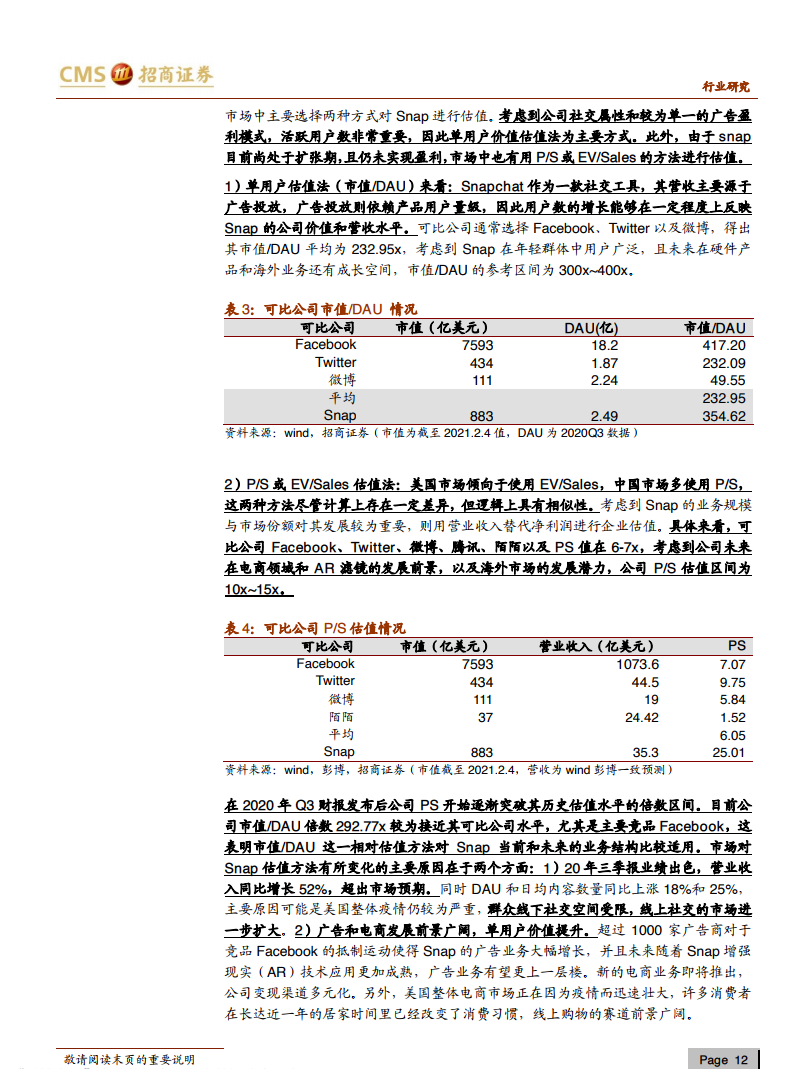

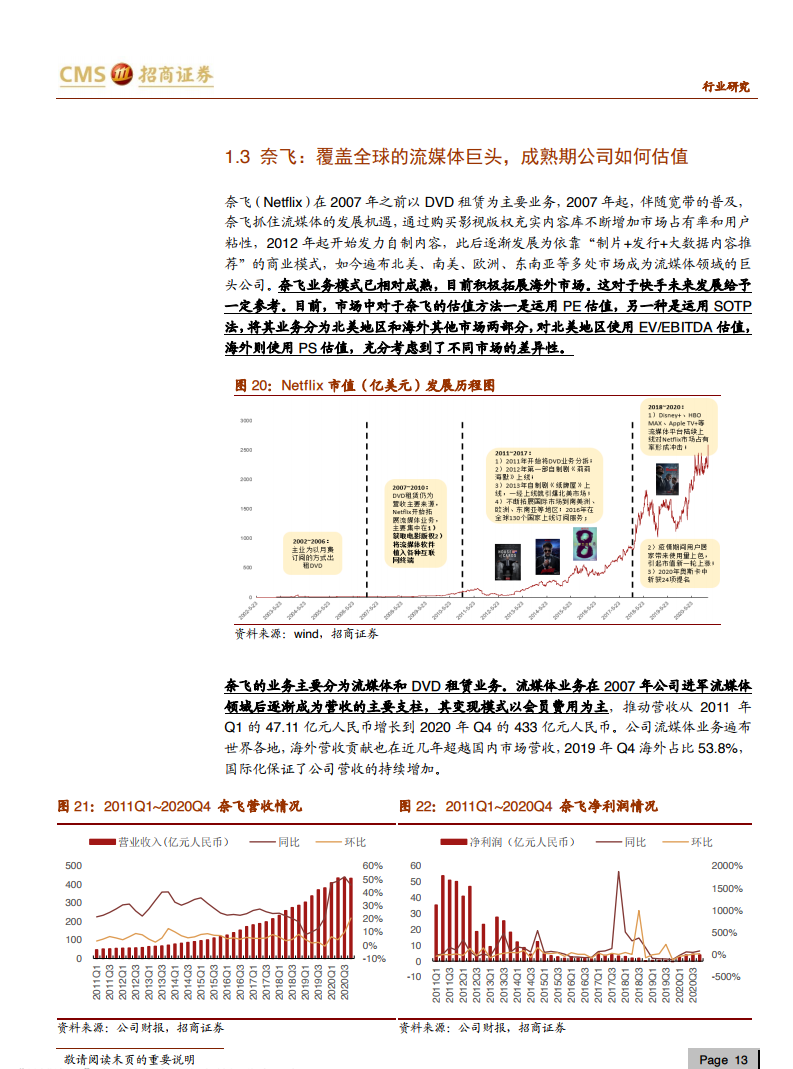

海内外流媒体公司估值方法探究。1)B站是同样具有社区调性的视频平台,目前其多元化的业务模式包括游戏、直播、广告、电商等,并也尚未实现盈利,目前市场中主要采用对PS估值或者单用户价值估值。2)Snap社交属性更加浓厚,目前以视频+照片为主要内容,并也未实现盈利,市场主要采用PS估值或EV/Sales估值以及单用户价值估值。3)奈飞作为流媒体行业的巨头公司上市多年,相对较为成熟。由于业务遍及全球,业务通常以所处市场为角度进行划分。市场主要估值方法包括PE估值,以及SOTP法即在北美市场运用EV/EBITDA估值,在海外市场运用PS估值。

先从产品和算法角度理解快手的社区调性。丰富产品矩阵,主站APP主要三大功能包括发现和寻找内容、与他人社交互动以及创作内容和表达自我。并在平等普惠价值观驱动下,通过中长尾流量分配和社群网络结构去中心化落实理念,通过独家的算法与技术打造去中心化的普惠生态社区。

从目前商业化模式来看,直播打赏首要收入来源,广告和电商打造新增长曲线。1)直播打赏业务基本盘稳定。2)大流量池+多元化的兴趣社群打造平台多元广告场景,通过加载率提升,用户标签丰富提升投放效率,以及产品迭代推进主站推荐页和快手极速版单列流形式增长,广告收入规模有望快速增长,打造第二增长曲线。3)目前直播电商是高景气赛道,目前扩张期货币化率较低,未来建立健康的主播带货生态,完善供应链基础设施,补充供应链环节,提升商品和流量的连接效率,打造第三增长曲线。

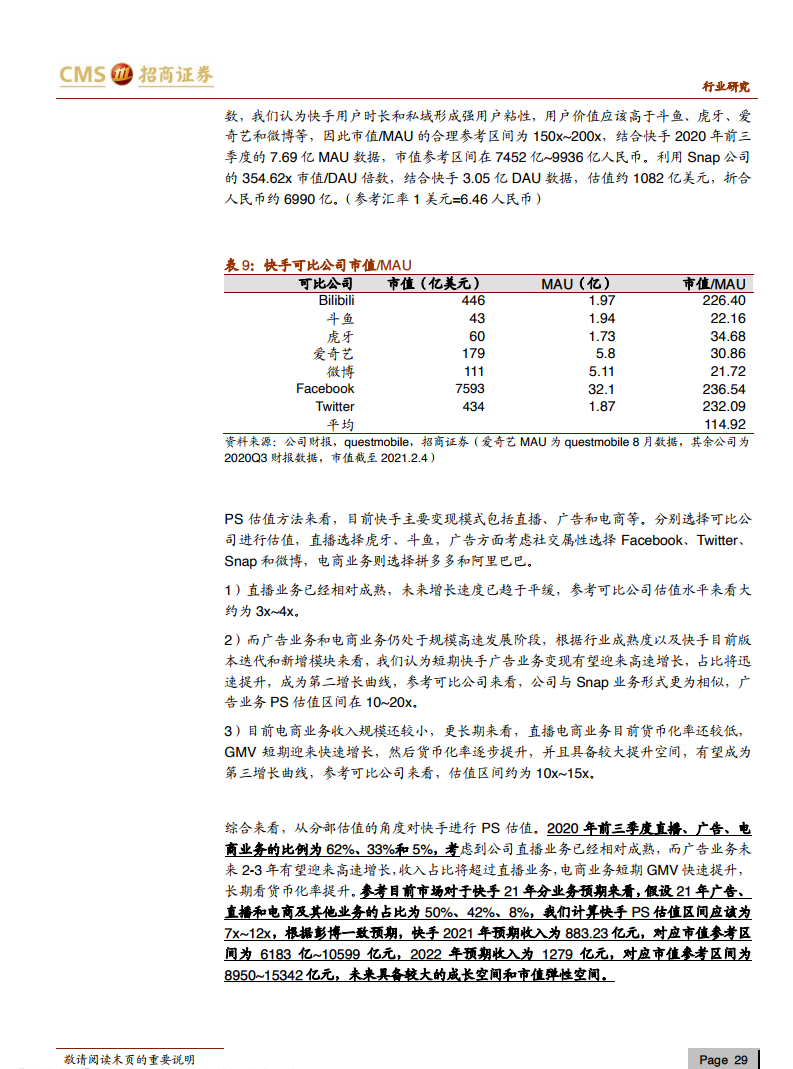

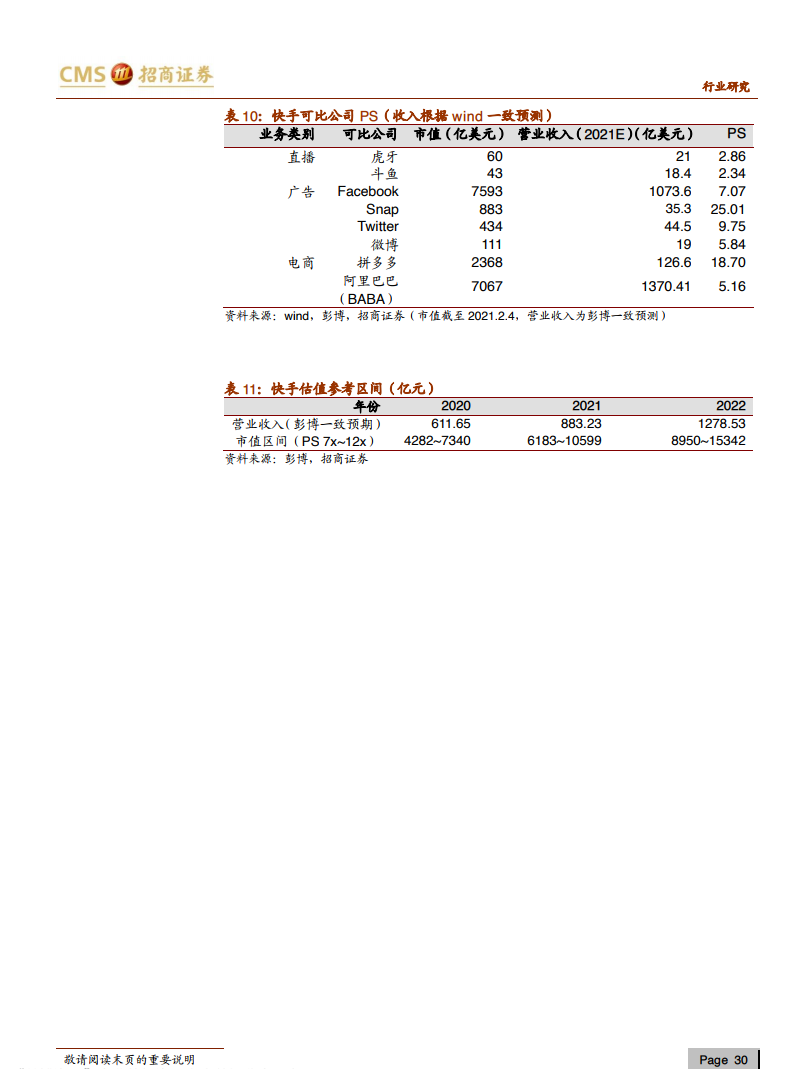

如何看待快手的估值?一方面是快手目前所处行业发展空间,另一方面是快手本身未来商业化成长空间。快手目前正处于成长期,公司更注重规模的扩张和用户数的提升。综合考虑快手当前发展阶段、业务模式、业绩表现,进行分部PS估值来看,快手整体PS估值参考区间为7x~12x,根据彭博一致预期,快手2021年预期收入约为883亿,对应市值参考区间为6183亿~10599亿元,2022年预期收入约为1279亿,对应市值参考区间为8950~15342亿元,具备较大成长空间和市值弹性空间。

报告下载:添加199IT官方微信【i199it】,回复关键词【探究快手估值方法】即可

更多阅读: