IDC发布的《全球云IT基础设施季度跟踪报告》显示:2020年第三季度,供应商从面向云环境(包括公共云和私有云)的IT基础设施产品(服务器、企业存储系统和以太网交换机)的销售额中获得的收入同比增长9.4%。

2020年第三季度,传统非云IT基础设施方面的投入同比减少8.3%。

这样的增长率表明市场对商业、教育和社会活动因新冠疫情引发的重大调整作出了响应,也表明了IT基础设施在这些调整中所起到的作用。综观全球各地,人类生活的方方面面已急剧转向在线工具,包括协作、虚拟商务活动、娱乐、购物、远程医疗和教育。而云环境(尤其是公共云)是推动这一转变的关键因素。

2020年第三季度,公共云IT基础设施的支出同比增长13.1%,达到133亿美元。在上一个季度,公共云IT基础设施的支出有史以来首次超过非云IT基础设施支出,但2020年第三季度非云IT基础设施支出回到高位,达到137亿美元。

IDC预计,公共云IT基础设施支出在不久的将来会再次超过非云IT基础设施支出,并扩大领先优势。2020年第三季度,私有云基础设施支出同比小幅增长0.6%,达到50亿美元,而本地私有云占到其中的63.2%。

IDC认为,硬件基础设施市场已达到了引爆点,云环境会继续在总支出中占有越来越大的份额。鉴于只剩下第四季度,加上市场在最初遭到新冠疫情的冲击后趋于稳定,IDC略微上调了2020年全年云IT基础设施支出方面的预测,预计有望增长11.1%至741亿美元。IDC下调了非云基础设施支出方面的预测,预计骤降11.4%至602亿美元。预计公共云IT基础设施全年将同比增长16.7%至527亿美元,预计私有云基础设施支出全年将下滑0.5%至213亿美元。

自2019年起,就计算平台和以太网交换机而言,云环境相比非云IT环境已经占有主导地位,而大多数新交付的存储平台仍驻留在非云环境中。从2020年开始,随着公共云提供商加大在存储平台上的投入,这一转变将在所有三个技术领域中持续存在。

- 在2020年的云部署环境中,计算平台将仍然是支出最大的一块(49.1%),增长2.3%至364亿美元;

- 而存储平台将是增长最快的部分,支出猛增27.4%至292亿美元;

- 以太网交换机这一块将同比增长4.0%,达到85亿美元。

2020年第三季度,大多数地区的云IT基础设施支出都迎来了增长:加拿大(32.8%)、中国(29.4%)和拉丁美洲(23.4%)的年增长率最高。美国的增长率为4.7%,日本和西欧分别下降了6.7%和3.4%。在除加拿大和日本以外的所有地区,公共云基础设施支出的增长都超过了私有云IT支出的增长。

至于供应商方面,结果好坏参半。浪潮、华为和联想实现了两位数的同比增长,而其他大多数主要供应商(包括ODM Direct这群供应商)只实现了个位数增长。思科是唯一一家同比下降的主要供应商。

2020年第三季度全球云IT基础设施几大公司的供应商收入、市场份额和同比增长率(收入单位:百万美元)

资料来源:IDC的《云IT基础设施季度跟踪报告》,2020年第三季度。

说明:

*两家或多家供应商之间的供应商收入份额相差不超过1%时,IDC宣布它们在全球云IT基础设施市场处于统计意义上的并列。

a由于HPE与新华三集团之间现有的合资企业,从2016年第二季度开始,IDC报告HPE在全球范围的外部市场份额统称为“HPE/新华三集团”的份额。

b由于IBM与浪潮之间现有的合资企业,从2018年第三季度开始,IDC报告浪潮和浪潮商用机器在全球范围的外部市场份额统称是“浪潮/浪潮商用机器”的份额。

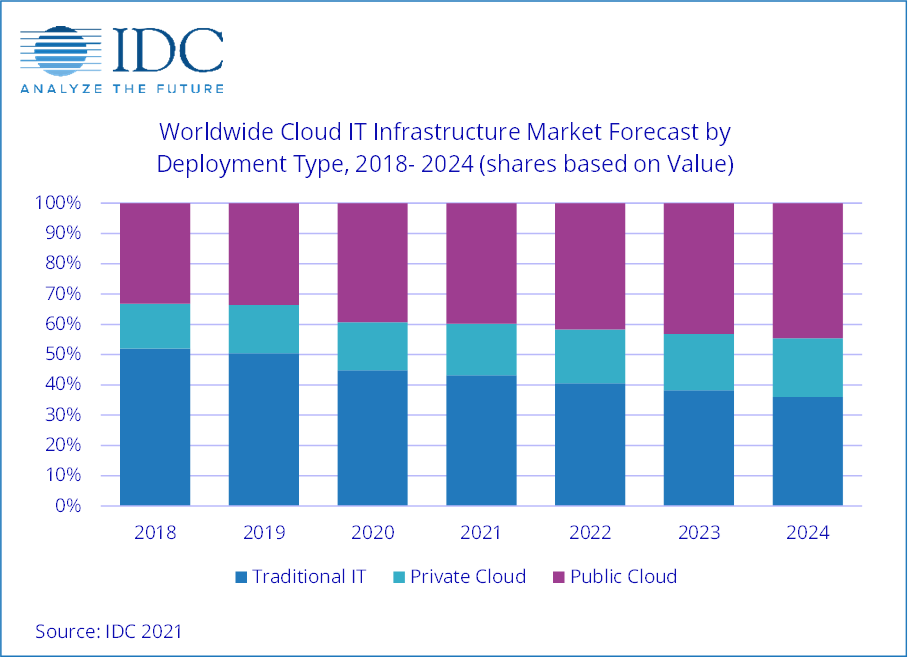

长远来看,IDC预计云IT基础设施支出五年内将以10.6%的年复合增长率(CAGR)增长,到2024年将达到1105亿美元,占IT基础设施支出总额的64.0%。公共云数据中心将占这一数额的69.9%,年复合增长率为11.3%。私有云基础设施支出将以9.2%的年复合增长率增长。非云IT基础设施支出在2020年后将迎来反弹,但总体上会以-1.7%的年复合增长率下滑。

来自:云头条

更多阅读: