报告下载:添加199IT官方微信【i199it】,回复关键词【剖析专项地方债发行和资金用途】即可

2020年,突如其来的疫情黑天鹅使得政府逆周期调节的紧迫性大幅提升,地方政府专项债稳增长的重要性更上一层楼。目前来看,年已过半,地方专项债发行已经完成大半,特别国债也已经完成发行。截至目前,地方专项债发行情况如何?剩余发行量和节奏将如何变化?债券资金投向哪些领域?财政支出进度及后续节奏如何?这些都是投资者关心的问题。我们通过系统梳理地方专项债的政策、梳理年初以来专项债支持的上万个项目的情况,尝试为投资者解答上述问题。

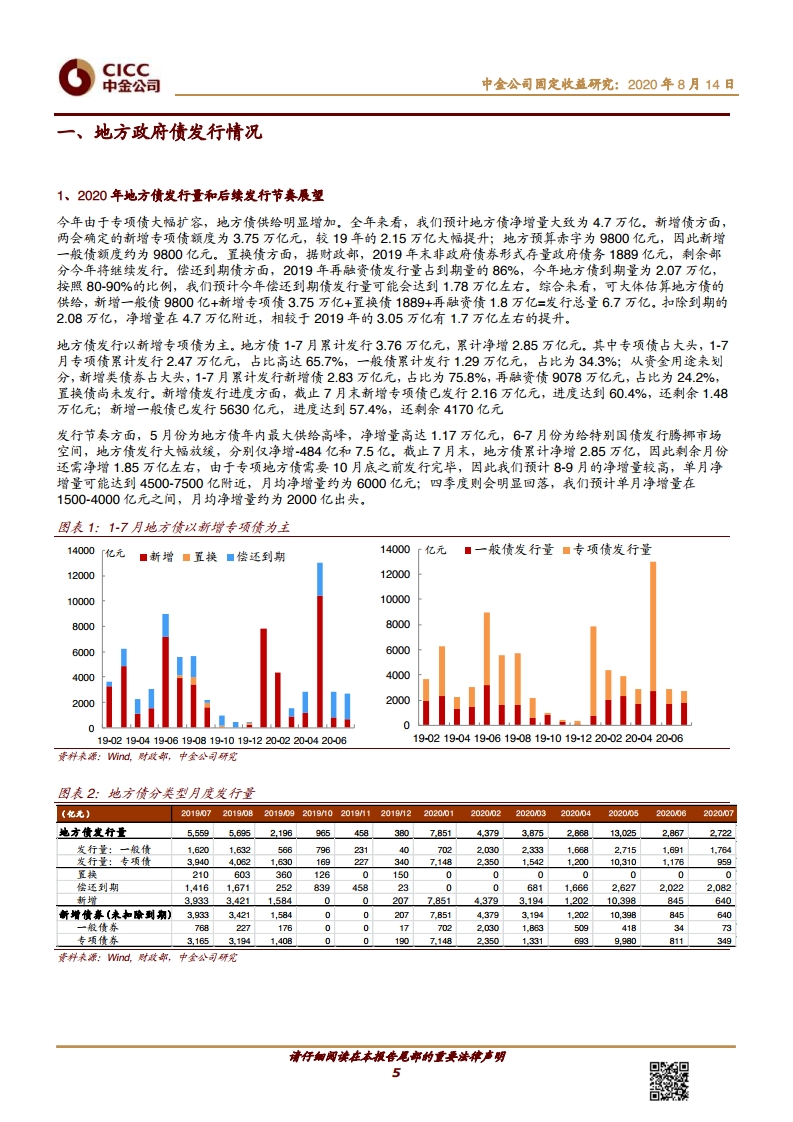

今年由于专项债大幅扩容,地方债供给明显增加。全年来看,我们预计地方债净增量大致为4.7万亿。地方债1-7月累计发行3.76万亿元,累计净增2.85万亿元。其中专项债占大头,1-7月专项债累计发行2.47万亿元,占比高达65.7%,一般债累计发行1.29万亿元,占比为34.3%;从资金用途来划分,新增类债券占大头,1-7月累计发行新增债2.85万亿元,占比为75.9%,再融资债9078万亿元,占比为24.2%,置换债尚未发行。新增债发行进度方面,截止7月末新增专项债已发行2.16万亿元,进度达到60.4%;新增一般债已发行5630亿元,进度达到57.4%。发行节奏方面,5月份为地方债年内最大供给高峰,净增量高达1.17万亿元,6-7月份为给特别国债发行腾挪市场空间,发行大幅放缓,我们预计8-9月的净增量较高,单月净增量可能达到4500-7500亿附近,四季度则会明显回落。

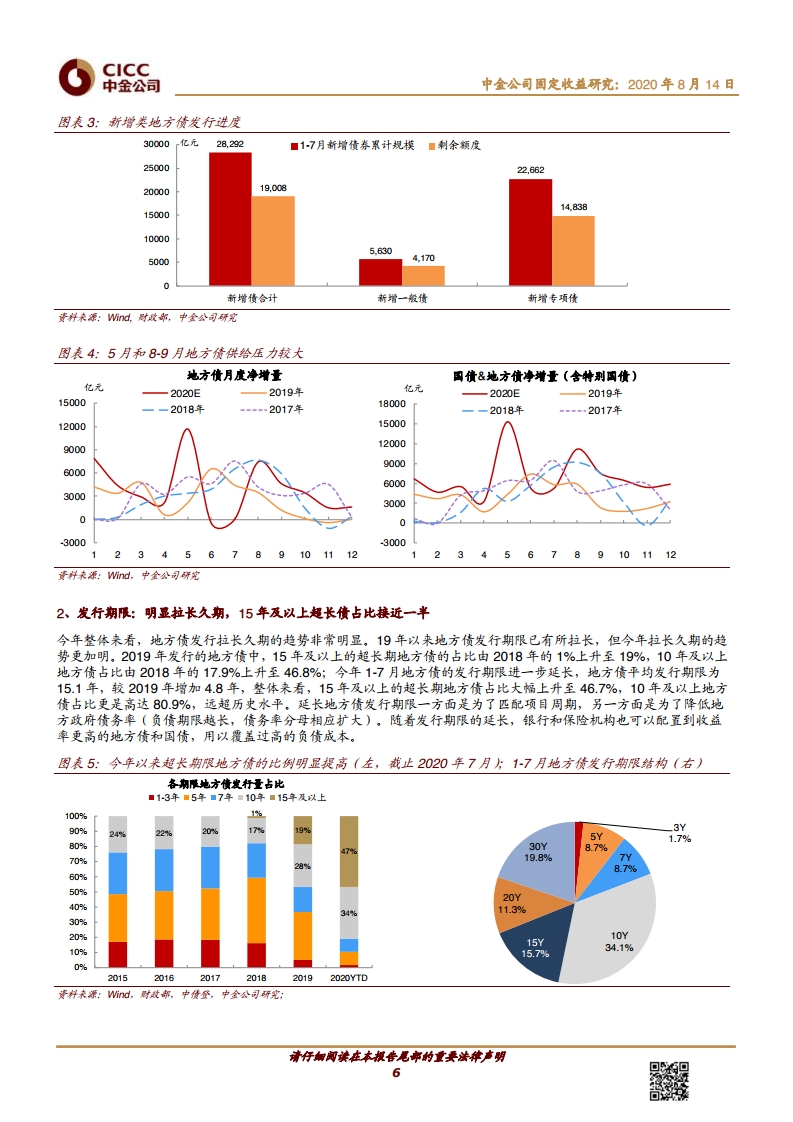

今年地方债发行拉长久期的趋势非常明显。今年1-7月地方债的发行期限进一步延长,地方债平均发行期限为15.1年,较19年增加4.8年,整体来看,15年及以上的超长期地方债占比大幅上升至46.7%,10年及以上地方债占比更是高达80.9%,远超历史水平。上半年地方债整体需求旺盛,多数省市的中标利率基本都是较下限上浮25bp,且投标倍数较高,多个省市的地方债投标倍数超过10倍。分期限来看,5Y和30Y地方债需求最为旺盛。

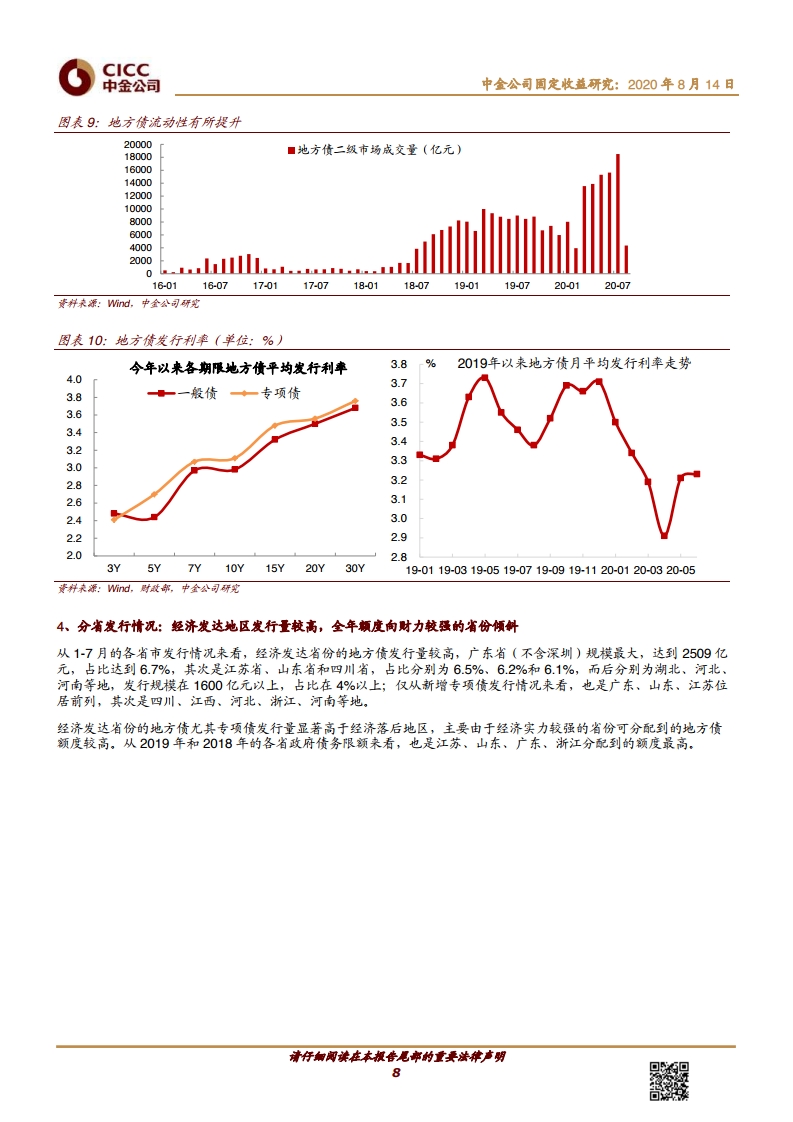

从1-7月的发行情况来看,经济发达省份的地方债发行量较高,广东省(不含深圳)规模最大,达到2509亿元,占比达到6.7%,其次是江苏省、山东省和四川省,占比分别为6.5%、6.2%和6.1%,经济发达省份的发行量显著高于经济落后地区,主要由于经济实力较强的省份可分配到的地方债额度较高。

从投资者结构来看,商业银行仍担当地方债的持有主力,持有的地方债规模高达20.7万亿元,占比高达86.3%,其中全国性商业银行占大头,占比高达72.7%,城商行和农商行的持有占比分别为8.6%和4.8%,随着地方债发行拉长久期,保险公司也明显增配长期限地方债,托管数据显示保险机构已连续7个月增持地方债。

报告下载:添加199IT官方微信【i199it】,回复关键词【剖析专项地方债发行和资金用途】即可

更多阅读: