2020年春节前,中国爆发新型冠状病毒肺炎(以下简称“新冠疫情”),疫情在全国范围内蔓延。在疫情影响下,本应处于消费旺季的餐饮行业受到了严重的冲击,咖啡行业更甚。这期间咖啡饮用人群的饮用习惯受到了哪些影响?消费行为又发生着怎样的改变?未来国内咖啡消费增量市场有多大?

01 新冠疫情对咖啡行业的影响

春节遇上疫情,咖啡行业闭店率相对较高

据统计,在新冠疫情爆发期间,国内大约有七成的餐饮企业暂停门店营业;其中咖啡服务行业的停业率达到83.3%,明显高于其他细分餐饮行业。主要原因是在疫情期间,居民复工、复学时间延长,相对于快餐、正餐、饮料及冷饮、小吃等其他餐饮来说,消费者对于咖啡的需求性有所减弱。

疫情好转,消费者对咖啡的需求回升

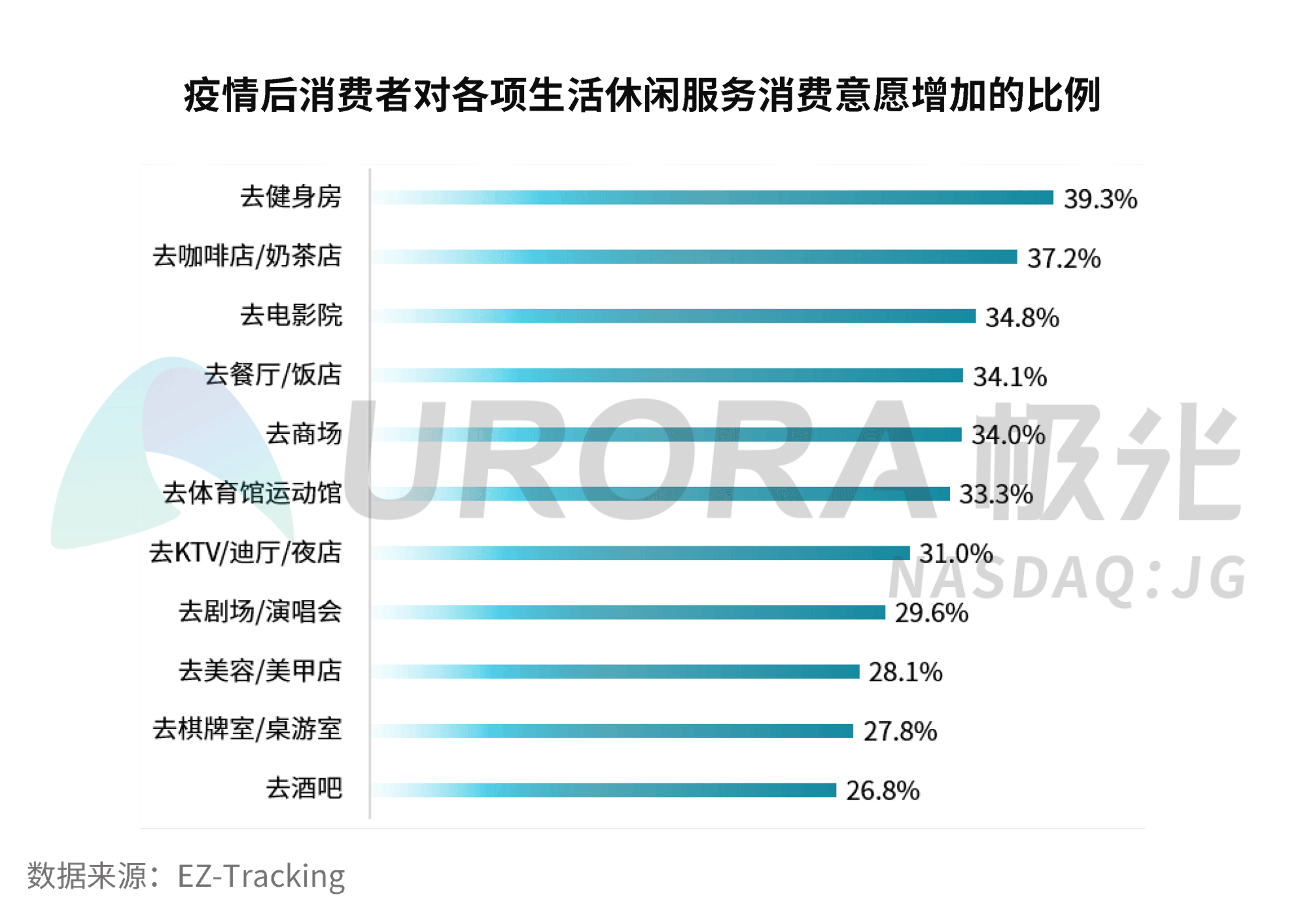

如今,新冠疫情已呈现出逐步向好的态势,并有望在不久之后完全得到控制,届时国内将全面复产、复工、复学。数据显示,疫情过后消费者对健身、咖啡、餐饮、电影等各项生活服务类消费都有不同程度的支出增加意愿。疫情期间,消费者尤其是年轻群体,其正常的生活服务消费需求受到了长久的压抑,因此在疫情完全结束之后,消费欲望逐渐被点燃。从短期看,咖啡市场很可能会迎来一轮报复性消费的增长。而从更长远的角度来看,回归到正常工作、学习状态的商务白领以及学生群体对咖啡的消费需求逐渐回升;同时,在经历了一场疫情之后,传统零售的局限性降低了他们的咖啡购买体验感,将倒逼行业诞生和发展新的消费模式。

02 中国咖啡消费市场发展现状

咖啡文化越来越流行,市场下沉趋势明显

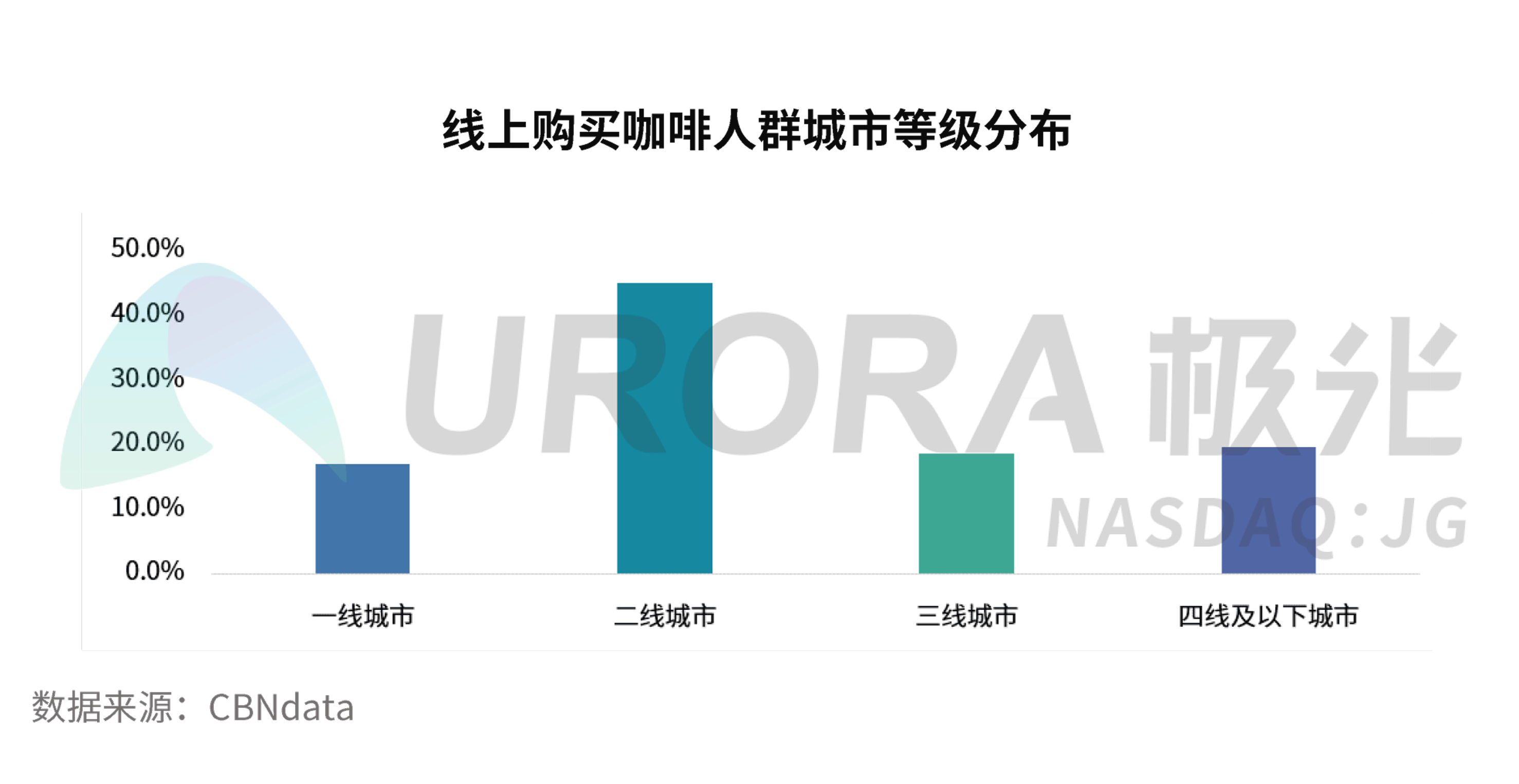

数据显示,近年,线上购买咖啡的人群中有近五成来自二线城市,来自三四线及以下城市的消费者也占据了近四成。主要原因是,近年来随着互联网用户下沉,咖啡文化的普及程度越来越高,加之城镇居民的收入水平不断增长,消费升级不仅局限于高线城市,低线城市也表现出旺盛的咖啡消费需求。

中国人均咖啡消费量提升空间巨大

据 Euromonitor 统计,目前中国大陆地区咖啡人均饮用杯数(包含现磨咖啡、速溶咖啡,但不包含罐装即饮型咖啡)仅为4.7杯/年,远低于美国、韩国、日本等咖啡市场已发展成熟的海外国家或地区的平均水平。然而,不同的是,中国内地市场对于咖啡的消费需求是多元化共存的,即无论是现磨咖啡、速溶咖啡、即饮咖啡、胶囊咖啡抑或是其他形式的咖啡,都有对应的受众群体,而且受众群体之间都有不同程度的重叠。因此,对于发展历史仅有30多年的中国咖啡市场来说,其发展潜力非常巨大。

03 中国消费者咖啡饮用习惯

现磨咖啡市场增速明显

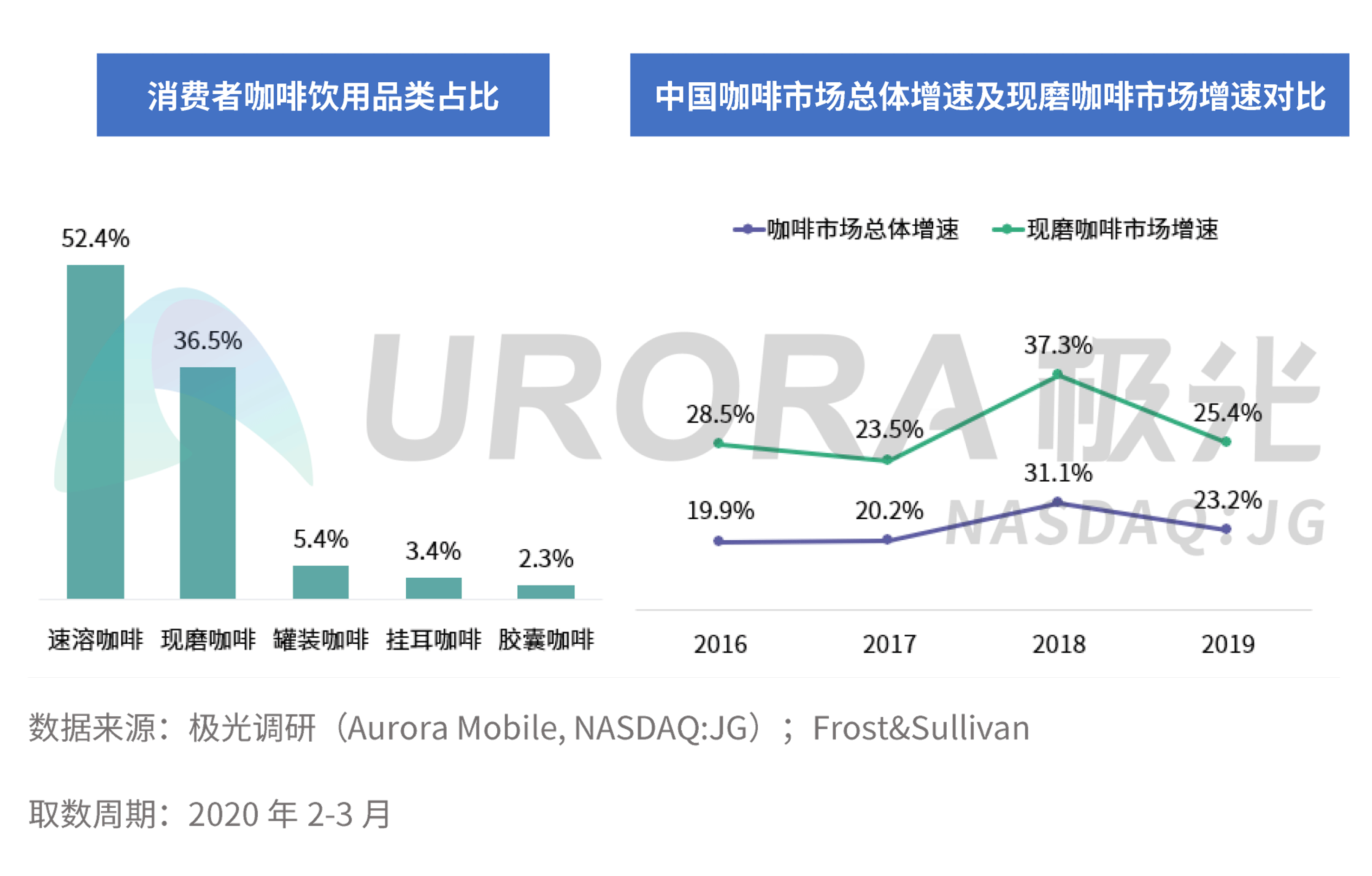

极光调研数据显示,在众多咖啡品类中,消费者最常饮用的是速溶咖啡,其次则是现磨咖啡。以雀巢为代表的速溶咖啡是最先打开中国咖啡市场入口的品类,经过多年的发展,其仍占据着最大的咖啡市场份额。由此说明,对于咖啡的消费和饮用,目前大多数人追求的是方便快捷以及价格便宜。

另外一组数据显示,近年来中国现磨咖啡市场规模的增速明显高于行业整体水平。说明随着星巴克、瑞幸咖啡、麦咖啡等连锁咖啡品牌在中国市场快速发展,消费者对于现磨咖啡的认知度以及接受程度越来越高。对比速溶咖啡,中国现磨咖啡的市场规模仍有很大的增长空间。未来,在咖啡新零售的影响下,现磨咖啡的购买将变得越来越便利,价格越来越便宜,现磨咖啡很可能会超越速溶咖啡,成为国内最主要的咖啡市场。

学生及白领对咖啡的消费需求最大

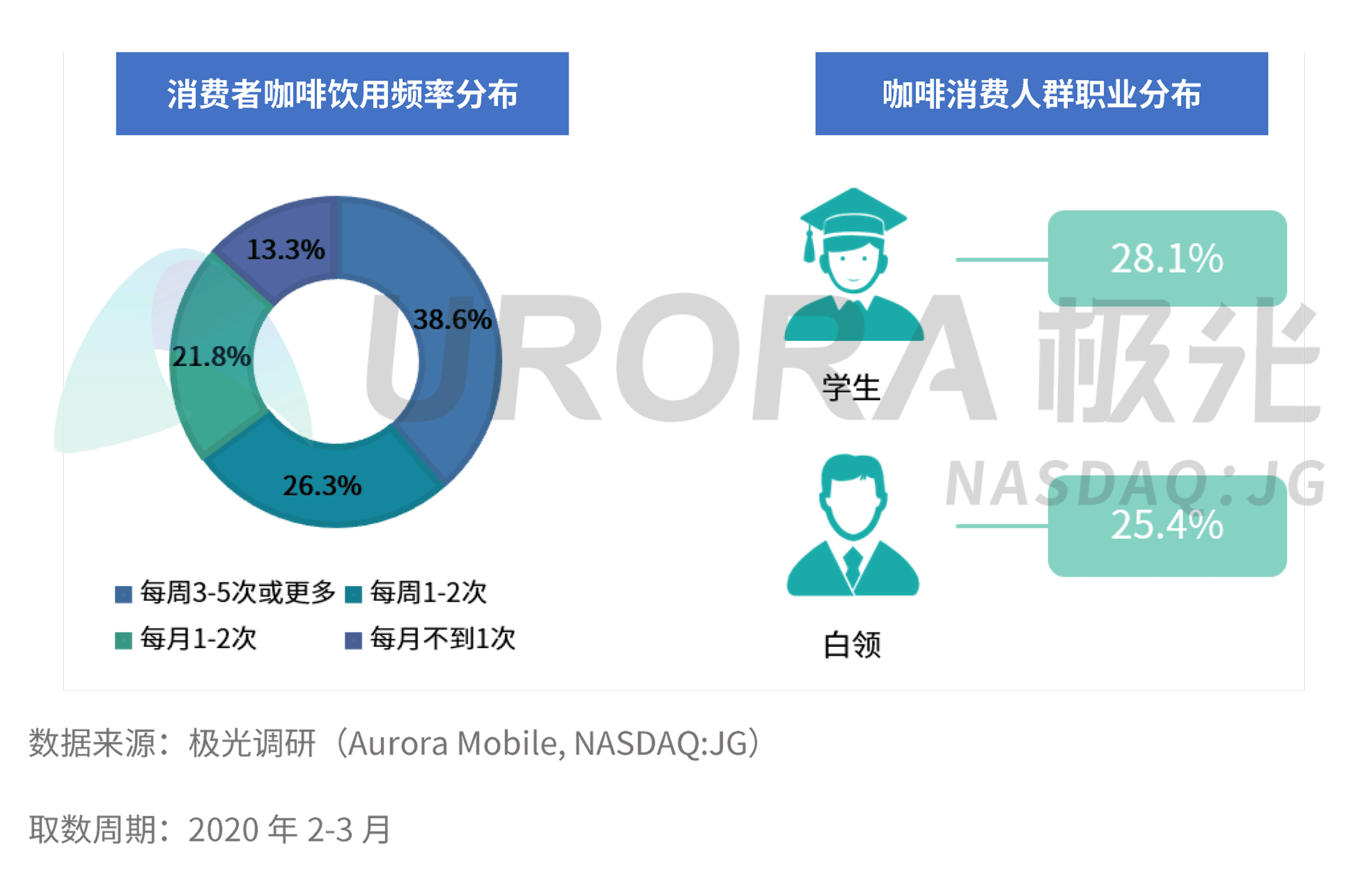

极光调研数据显示,有64.9%的消费者表示每周都会饮用咖啡,其中每周喝3-5次或者更多次的人群占了38.6%。目前,商务白领以及学生群体是中国咖啡消费市场的主力军,对于他们来说,咖啡几乎是每日提高工作效率和学习效率的必备饮品。因此,整体上中国消费者表现出对咖啡产品的需求量大、依赖程度高。

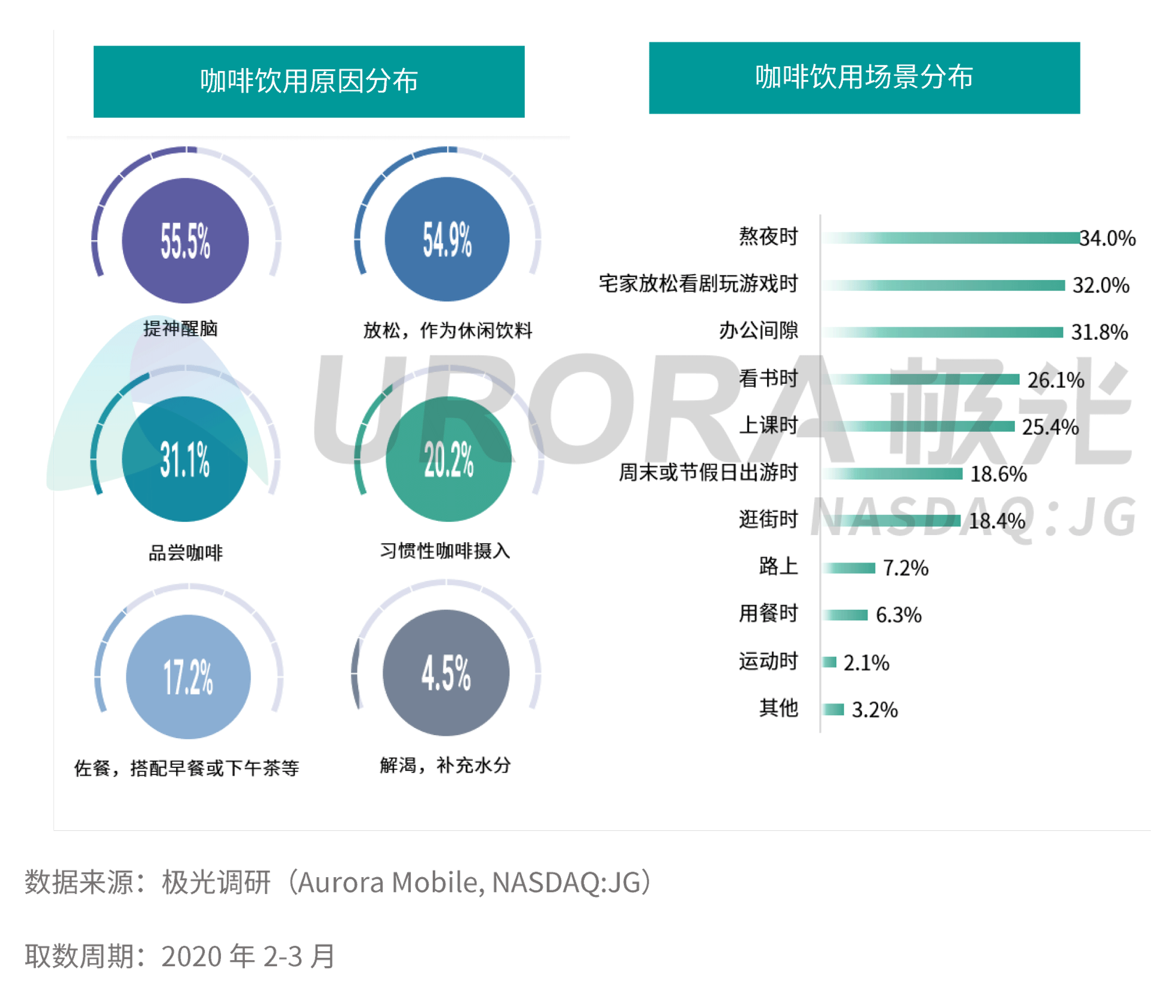

消费者咖啡饮用场景趋于多元化

极光调研数据显示,消费者饮用咖啡的最主要原因是为了提神醒脑,其次为了放松、减压。另一方面,从消费者饮用咖啡的场景来看,分别有34.0%和31.8%的人会在熬夜、办公时饮用咖啡,而选择在宅家放松看剧玩游戏时饮用咖啡的也占32.0%。由此说明,随着行业的发展,咖啡不再是功能单一的提神饮品,其饮用场景正在逐步多元化,并且呈现出向休闲场景渗透的趋势。瑞幸咖啡作为近两年成长迅速的新兴咖啡品牌,通过无人零售战略也在不断探索着咖啡消费场景的更多可能性,使得消费者随时随地都能享用到一杯好咖啡。

国民对于高性价比咖啡的需求突出

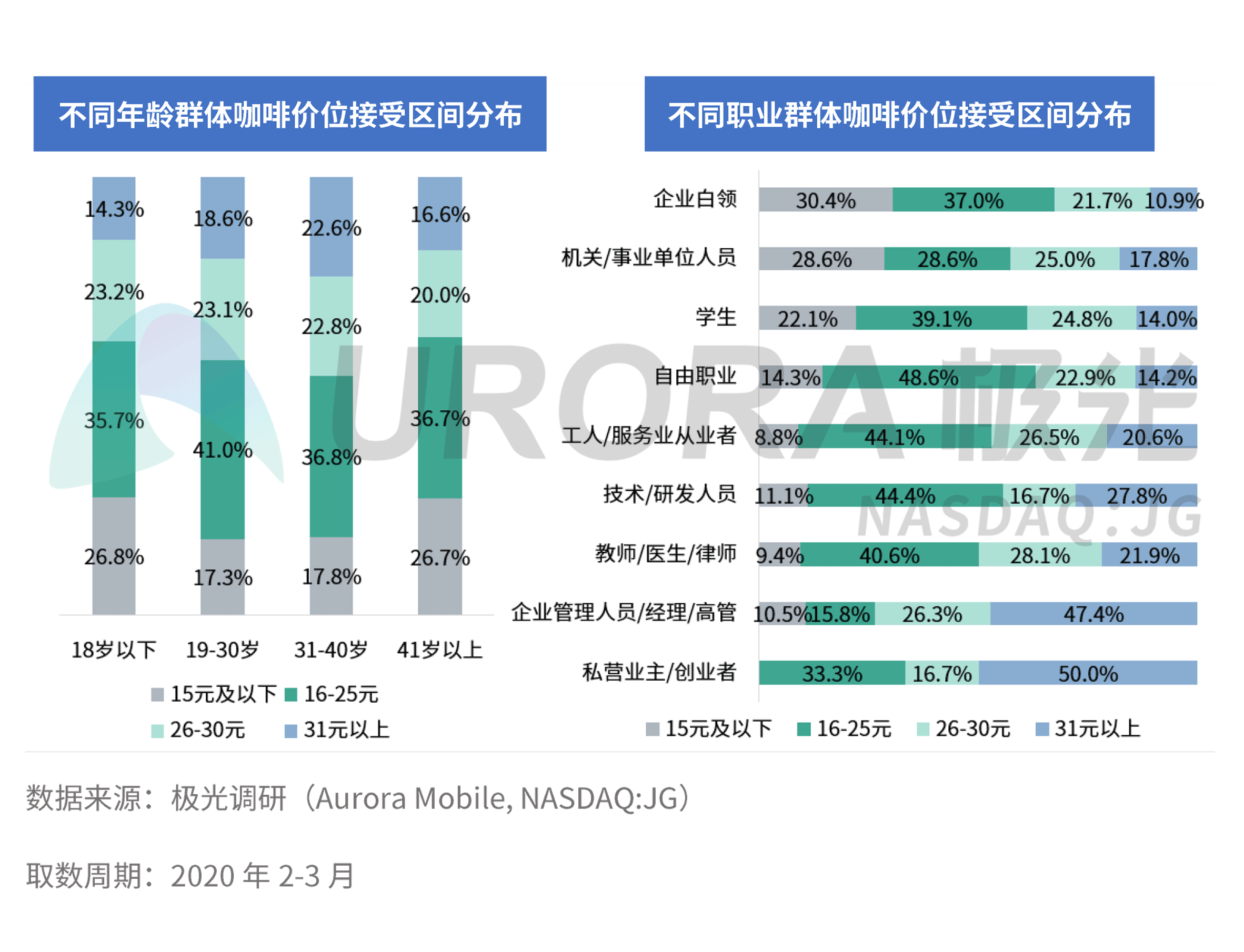

极光调研数据显示,有超过80%的消费者能够接受单杯价格在30元以下的咖啡,其中近四成能够接受16-25元/杯的价位,24.5%能接受26-30元/杯的价位。从年龄分层来看,18岁以下和41岁以上的消费者对于咖啡的价格敏感度相对较高。而19-40岁的消费者对于咖啡的接受程度与总体趋势相近,相差不明显;主要原因是这部分年龄群体分别处于学业以及事业发展的高峰期,他们对于咖啡的需求量相对较高,因而在选择咖啡时会更看重咖啡的性价比。

不同职业群体在咖啡价格的接受度上差异也较为明显。其中,学生、白领和事业单位人群对于咖啡价格的敏感度比较高。教师、医生、律师、技术研发人员等群体对于咖啡价格敏感度处于中等水平,与总体趋势相近。创业者、企业高管、经理等人群对于咖啡价格敏感度则相对较低。综合年龄与职业分群的数据来看,消费者对于咖啡价格的敏感度主要还是与收入水平相关,其次是他们对于咖啡的需求程度。即当消费者收入水平比较高时,他们对于咖啡价格的接受程度普遍会更高;而当消费者收入水平一般,但对咖啡需求又比较大时,他们就会更在意咖啡的性价比。

04 消费者咖啡饮用品牌的选择

国内主流咖啡品牌好感度普遍偏高

对比目前国内主流的几家连锁咖啡品牌知名度来看,星巴克有明显的优势,因为星巴克较早进入中国市场,再加上明星和网红效应,使得星巴克的品牌形象得到广泛传播。而瑞幸咖啡作为国内新兴的连锁咖啡品牌,在短短的两年时间内被广大咖啡消费群体所认识,知名度甚至超越了10年前就进入中国市场的麦咖啡。这当中的原因离不开瑞幸咖啡线上 APP 下单,线下自提等新零售模式,突破了咖啡传统零售的局限性,同时利用互联网加快了客户群体的渗透;另外,瑞幸咖啡在两年时间内将连锁门店数量发展为全国之最,密集的门店布局也是其品牌知名度快速提升的关键。

从数据来看,目前消费者对国内几家主流的连锁咖啡品牌的满意度整体处于中等偏上水平,其中星巴克、瑞幸咖啡、Costa 咖啡等连锁品牌以及小众精品咖啡馆获得的评分相对较高。事实上,对于消费者来说,他们在购买和饮用咖啡时不会过多考虑品牌因素。极光调研数据显示,68.2%的消费者在购买咖啡时会考虑咖啡的口感,分别有36.9%和33.3%的人会看重原材料品质和风味的因素,还有28.1%的人会考虑性价比,只有不到6%的人会考虑品牌本身。因此,对于连锁咖啡品牌来说,如何做好一杯高品质的咖啡才是决定能否留住客户的关键因素。

05 咖啡品牌策略案例分析

瑞幸咖啡一杯数字化咖啡的边界

截止2019年底,瑞幸咖啡直营门店数达到4507家,已成为中国最大的咖啡连锁品牌,从门店选址到销售预测,其背后正是数据的价值。2019年Q3,瑞幸咖啡月均交易客户同比增长398%,门店个数的增长率为210%,月均销售商品数同比增长470%,总商品收入同比增长558%,在高速增长的同时瑞幸咖啡实现了效率的显著提升。

2020年新发布的无人零售战略,帮助瑞幸以更快的速度扩张,覆盖办公室、大学校园、机场/车站、高速/加油站、社区等各个场所,并和现有的瑞幸门店网络相辅相成,互相补充,无处不在,实现“无限场景”的进一步延伸。瑞幸咖啡已成功在消费者心目中树立起清晰的价值主张,即高品质、高性价比、高便利性。让消费者可随时随地享用到一杯高品质的好咖啡!如果说,早年现磨咖啡还只是在咖啡厅里才能喝到的“小资”饮品,那瑞幸咖啡的出现,则将现磨咖啡从国内的“小众市场”逐渐变成了“大众市场”,并且引领了行业的数字化、信息化变革,“瑞幸模式”正在被世界各地企业借鉴。

星巴克“第三空间”打开中国咖啡市场

上个世纪90年代,星巴克把咖啡厅重新定义为除了居家和办公室以外的“第三空间”,通过打造舒适、优美的室内环境来延长消费者停留在咖啡厅的时间,并使其习惯性地把咖啡厅看作社交、放松休闲的好去处,由此来增加消费者对品牌的黏性,并在全球范围内,尤其是在刚起步不久的中国咖啡市场内得以迅速扩张。极光调研数据显示,42.8%的消费者选择在咖啡厅内饮用咖啡是为了放松和消磨时光,27.2%是为了社交和聚会;由此说明,星巴克“第三空间”的营销概念确实在培养起中国咖啡消费市场方面作出了非常重要的贡献。

麦咖啡利用连锁化品牌优势向中低层人群渗透

麦咖啡的目标群体是收入水平处于中低端、生活节奏快的年轻消费者。依托母公司麦当劳的连锁化品牌优势,麦咖啡在地域、场景的布局上渗透率相对更高,市场下沉明显,从而能够尽可能多地触及目标群体。在门店布局以及门店数量的优势基础上,最近两年,麦咖啡又上线小程序、APP 下单自提等功能,极大地提升了消费者对咖啡的购买体验。此外,麦咖啡在产品价格上本身就有一定的优势,再加上其不定期推出特价活动、咖啡与早餐套餐捆绑销售等营销策略,使得消费者对于麦咖啡的忠诚度进一步提高。

06 新冠疫情对咖啡消费的影响以及消费习惯的改变

疫情之下,咖啡购买便利性的需求突显

春节过后,在新冠疫情的影响下,大部分企业、单位采取居家办公的措施,加之多数连锁咖啡门店延迟复工,外卖服务减少等因素,导致部分想喝现磨咖啡而又喝不到的消费者不得不采取其他替换方式来满足需求。极光调研数据显示,在疫情期间,分别有45.3%和17.9%的消费者增加了速溶咖啡和罐装咖啡的饮用量。主要原因是平日里习惯喝咖啡的消费者通常会储备速溶咖啡和罐装咖啡,而且即便库存不够也能通过网购或者超市等渠道轻松购买到这两类产品。疫情给消费者购买咖啡带来了许多不便,在经历了这样一场考验后,也许会有更多的消费者感受到了咖啡购买便利性的重要性。

疫情结束后,自提或将成为主流咖啡购买方式

极光调研数据显示,分别有65.6%和19.9%的消费者表示在疫情结束之后倾向于通过自提和外卖的方式来购买咖啡,仅有14.5%的消费者愿意在咖啡厅内饮用咖啡。目前,新冠疫情已逐步趋于缓解,大多数企业开始全面复工,星巴克、瑞幸咖啡等全国门店也随之陆续恢复营业。但在疫情完全结束之前,出于安全考虑,国内的多数咖啡店仍主要以自提或外卖业务为主。瑞幸咖啡门店从创建之日起,主要以线下自提和外送的新零售模式为主;而近日,星巴克股东大会上,其首席执行官凯文·约翰逊也表示,即日起美国和加拿大的所有直营门店、会为在线提前下单的顾客设有“自提区”。消费端来看,即便在疫情结束之后,大部分的消费者也更倾向于无接触、安全便捷的方式购买咖啡。

疫情倒逼咖啡行业线上化发展

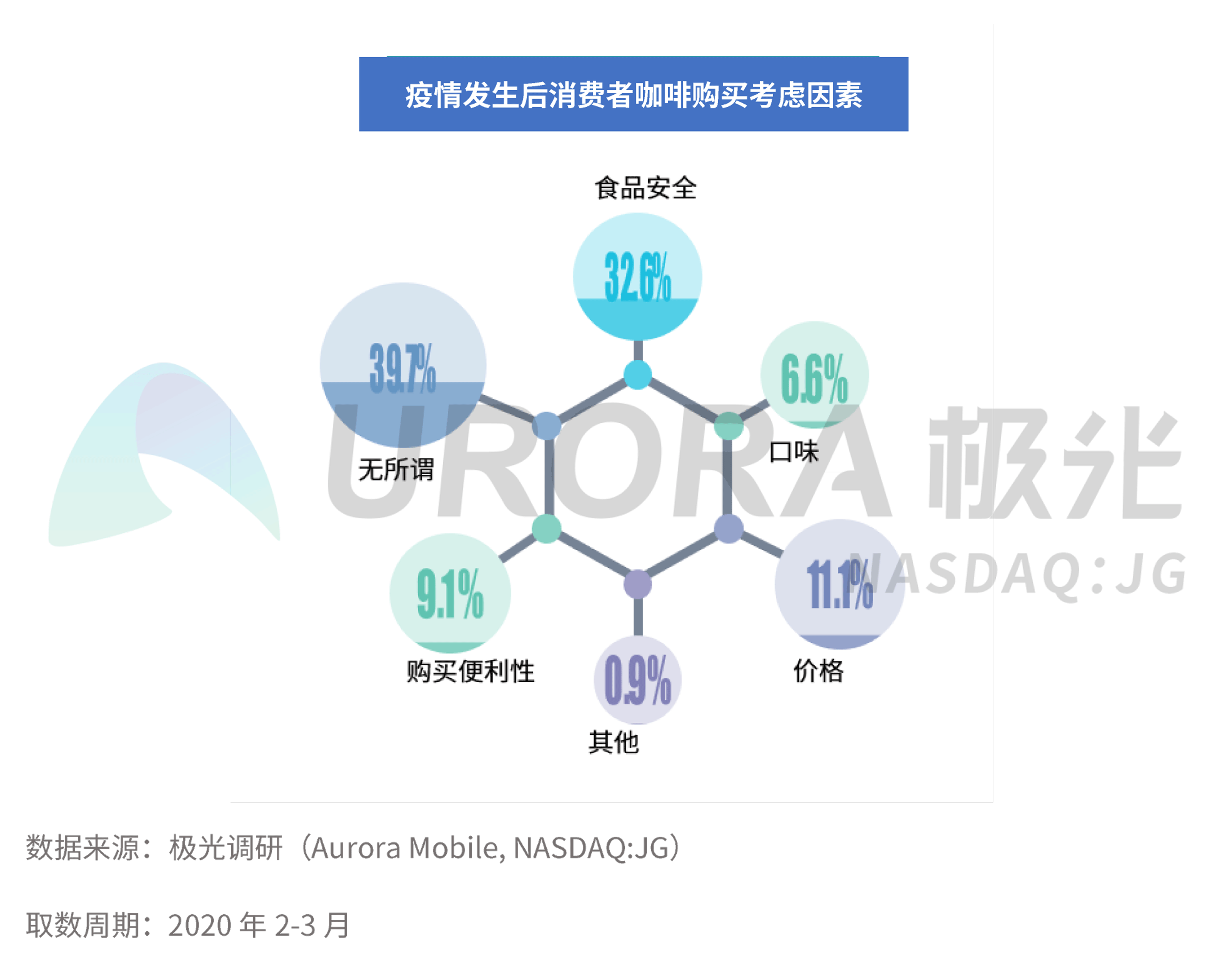

极光调研数据显示,除了近40%的消费者表示疫情发生后,对咖啡的购买没有特别考虑因素之外,有32.6%的人表示购买咖啡时会考虑到食品安全性;另外分别有11.1%和9.1%的人会考虑咖啡的价格以及购买便利性。经历了新冠疫情,许多消费者在卫生保健方面的意识得到了加强。因此,疫情过后他们对于咖啡行业的食品安全、制作安全、配送安全等方面的要求会更高。这无疑会倒逼行业进化,提升咖啡行业发展质量的同时,加速无人配送、无人零售等新模式的应用,推进咖啡行业线上化和智能化转型。

07 咖啡行业长期趋势预判

2023年预计咖啡市场规模达到1806亿元

据 Frost&Sullivan 数据,2013年中国咖啡市场规模为156亿元,2018 年增长至569亿元,年复合增长率达29.5%。考虑到咖啡文化在中国市场不断普及,加之人均咖啡消费量仍有巨大增长空间,中国的咖啡市场规模至少在未来5年内仍会呈现快速增长的态势。根据 Frost&Sullivan 预测,到了2023年,中国咖啡市场规模将达到1806亿元。未来,中国咖啡消费市场上升空间巨大,随着咖啡由“奢侈品”逐渐变为日常饮品,现磨咖啡将会是主要的增量市场。

2003年,非典给中国经济带来巨大影响。而这次的新冠疫情,同样是许多行业转型以及增长的新拐点。其中,最明显的就是传统行业“线上化”发展的趋势。疫情发生之后,举国上下实行居家隔离,为了尽可能避免接触性感染,生鲜电商、农产品电商、外卖等成为了居民购买食品、日用品的重要渠道。在体验过这种方便、快捷的购物方式之后,消费者对于新零售有了更深入的认识。传统的零售和服务行业将会加速商业模式的转变,以满足市场多样的消费需求。

咖啡的“第三空间”消费场景将被弱化

2017年底,新创立的瑞幸咖啡打开了线上下单+线下自提的新零售模式。2018年9月,星巴克在中国正式上线外卖服务“专星送”;同年10月,麦咖啡也推出了外送服务。2019年5月,星巴克也在中国推出了在线下单到店自提的“啡快”服务。不难看出,近年来,随着外卖以及互联网行业不断发展成熟,国内外消费者对餐饮乃至咖啡的消费习惯已悄然发生变化,自提和外卖成为了消费者购买咖啡的新趋势。速溶咖啡、即饮咖啡具有快速便捷的优势,但品质上却存在很大的不足;强调“第三空间”的星巴克,优势在于门店体验感好以及咖啡品质优良,但普遍价格偏贵且便利性不足。对于消费者来说,当咖啡产品的品质差异不明显时,性价比以及便利性就成为他们购买咖啡时的主要考虑因素。

无人零售或成咖啡消费新常态

事实上,中国消费者对于无人零售并不陌生。各种形式的无人零售终端早已布局在写字楼、校园、交通运输站点、社区、医院等场景,售卖的产品包含食品、饮料、化妆品、日用品等。相较于门店来说,智能无人终端所需成本更轻,不受场地限制,灵活性更强。但目前的无人零售普遍存在技术不成熟、使用体验差、安全监管漏洞等痛点,导致许多无人零售机面临着闲置、无人问津的现状。值得注意的是,今年年初,国内新兴连锁咖啡品牌瑞幸咖啡正式推出了“无人零售战略”,充分利用了中国互联网新基础建设的优势,驱动无人零售行业再次升级。

瑞幸的“无人零售”包含 “瑞即购”和“瑞划算”两大智能无人终端。其中,“瑞即购”无人咖啡机整体机器为全封闭设计,用户通过手机线上下单,饮品制作、落杯、压盖全自动完成,无人工参与、无接触的流程保证了咖啡制作的安全卫生。用户可提前通过 APP 下单,选择自提或外卖形式购买咖啡;同时“瑞即购”还支持刷脸支付、跨设备取餐等功能,其所配置的 IOT 智能物联网系统能够有效监控咖啡的品质,保证了每一杯咖啡的出品。在疫情爆发期间,考虑到医护人员的工作强度和对咖啡的需求,瑞幸咖啡紧急调拨无人咖啡机支援武汉各大医院,随后其他部分地区重点医院也都陆续入驻,为医护人员免费提供安全便利的咖啡饮品和服务。

连锁咖啡品牌抢占即饮咖啡市场

即饮咖啡在近年来一直都是国内品牌争抢的细分咖啡市场,因为即饮咖啡相对于速溶咖啡、现磨咖啡等其他形式的咖啡产品来说价格更低、饮用更方便快捷,因此在中国仍具有一定的市场份额。例如,星巴克早在2016年就在中国推出星冰乐即饮产品,美国精品咖啡品牌 Peets、雀巢旗下连锁咖啡 Blue Bottle、可口可乐收购的瓶装茶品牌 Gold Peak 以及Costa 咖啡、麦当劳、连锁甜甜圈品牌 Dunkin Donuts 等均先后进军即饮咖啡市场。这些连锁咖啡和餐饮品牌本身就已具有各自的品牌文化优势,推出即饮产品能够帮助他们进一步扩大知名度以及培养客户忠诚度,因此即饮咖啡市场在很长一段时间内仍然是连锁咖啡企业所积极抢占的市场。然而也有部分传统品牌,进入市场拓宽新领域的过程中,不得不面临倒闭的危机,早前受资本青睐的精品咖啡品牌 Greybox Coffee 回应将暂时闭店,精品咖啡品牌在疫情下受到了较大冲击。

咖啡产品口味和形式逐步趋于多元化

目前,中国咖啡消费市场主力军以年轻群体为主,其中女性占比达60%-70%;这部分群体勇于尝试新鲜事物,对产品“颜值”也有一定的追求。因此,单一的咖啡饮品并不能满足他们长期的需求,咖啡品牌需要不断创新,推陈出新,善于打造拥有独特“卖点”的咖啡产品,才能够不断“刺激”消费者的购买欲望。例如,近年来比较流行的制造工艺更复杂但风味更佳的冷萃咖啡、口感更绵密且更健康的氮气咖啡、集提神醒脑与代餐减脂功能为一体的防弹咖啡等新形式的咖啡,在推出之后就受到了不少消费者的追捧。因此,随着中国咖啡市场不断发展壮大,相信市面上会出现越来越丰富的咖啡产品。

未来可期,中国咖啡市场正在蓄势待发

作为舶来品的咖啡,目前在国内市场的发展相对西方国家来说还有很大差距。但近几年中国咖啡市场规模快速增长的态势,证明了中国消费者正在不断接受咖啡文化的影响,对于咖啡的口味、饮用场景、购买方式等多方面的消费习惯正在养成。纵观终端市场,消费者对于咖啡的消费需求已逐渐向更高的安全性、便利性、高品质化、高性价比方面提升。

疫情的出现,并不会对中国未来几年的咖啡市场规模的增长趋势造成太大的影响。当疫情真正过去,无论是咖啡的死忠粉还是大众咖啡饮用人群,对于咖啡的消费量都不会被抑制或改变。但作为关键性转折点,这场疫情将会对消费者的咖啡消费观念、购买方式、饮用习惯等形成一定的转变。

为了迎合新的消费需求,咖啡企业不得不在原有的商业模式基础上进行升级、优化。随着无人咖啡机等无人零售模式逐渐被市场应用,咖啡的普及程度将会进一步提升。借此,现磨咖啡将会呈现出更加明显的增长趋势,而适合中国市场的多种咖啡口味也会流行起来。鉴于此,咖啡产业或将迎来一个新的增长启航点。

来源:极光大数据

更多阅读: