过去十多年,中国旅游市场奋步直前,年均增长两位数。2019年全国居民旅游消费总额高达6.5万亿元,出境游总人次达1.68亿人次,人次及消费规模均居全球首位。如此长期高速发展的背后,是不断壮大的中产阶级、持续完善的交通基础设施、更加丰富的国民旅游经验以及快速演进的旅游产业生态体系等重要驱动力。这些驱动力不仅让更多国人享受到旅游的乐趣,同时也奠定了行业继续发展的坚实基础。我们认为,这些基本面短期内不会发生本质变化,中国旅游产业的中长期前景仍将持续向好。

疫情袭来,旅游业短期受挫

(一)寂静之春

春节历来是国人旅游出行的旺季。以2019年为例,春节假期期间全国出行人数达到4.15亿人次,期间收入占旅游业当年收入总量的近10%,甚至占部分企业的30%。去年底,市场普遍看好2020年春节假期前景,并预测出行人数将达到4.5亿人次,再创历史新高。

然而,新冠肺炎于2019年12月底突然来袭,疫情在短时间内迅速蔓延,成为全国性乃至全球性的突发公共卫生事件。到大年三十前的1月23日,国内确诊人数攀升至830人,波及全国29省。关键时刻,中国各级政府迅速落实多项决策部署,防疫抗疫:1月23日武汉封城,各省陆续启动重大突发公共卫生事件一级响应,限制或取消群聚活动,旅游景点纷纷关闭;同日,民航、铁路等部门为已购票的旅客提供免费退票;1月26日,文化和旅游部发布通知,叫停团体游和“机酒”旅游产品。随着世界卫生组织宣布疫情构成国际关注的突发公共卫生事件(PHEIC),截至2月21日,已有50多个国家陆续对中国公民或近期有中国旅行史的访客实施了入境限制,包括拒绝入境、暂停签证、隔离检疫等。这些严格的防疫措施控制了疫情的传播,但却冲击了众多行业,其中第三产业的旅游行业受到的影响程度最深(见图1)。成千上万的游客取消出行计划,闭门在家。1月24日~2月4日期间,全国共有1300万张机票和超过6000万张火车票被取消。飞猪称其平台上境内行程订单退订率约70%~80%,境外行程订单退订也达40%~50%。

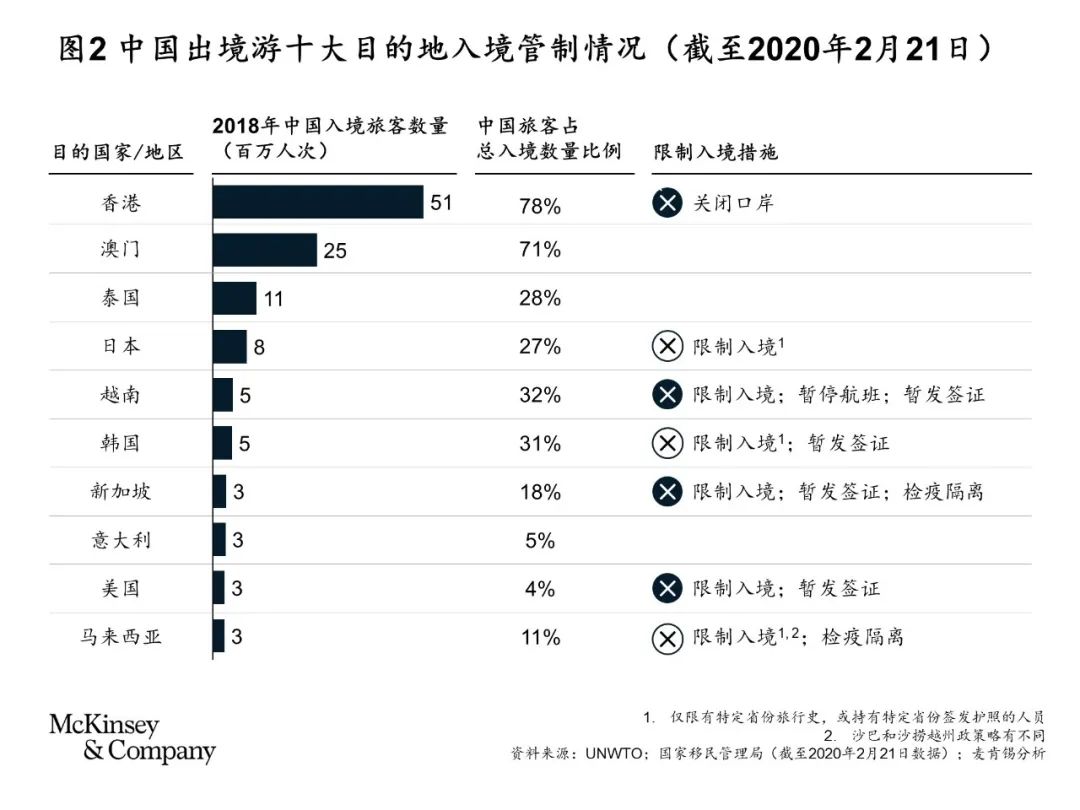

同时,各主要目的地国家和地区的旅游企业也遭重创。在中国人最喜爱的10大目的地中,7个已经实施入境管制(见图2);排名第二的澳门虽未关闭边境,但也停止了所有的赌场运营,因此损失惨重。排名第三的泰国未限制国人入境,但农历新年期间中国游客数量亦仅有14.3万,较去年同期减少20万,降幅58%,若计入已取消今年2月、3月期间赴泰旅行计划的120~130万中国游客,经济损失最高可达150亿人民币。

不过需要指出的是,黑天鹅事件后中国消费者往往也是最快重拾旅游信心的:以巴黎2015年的恐怖袭击事件为例,中国游客数量在1-2个月内即恢复到去年同期水平,而日本游客则花了大约5个月。

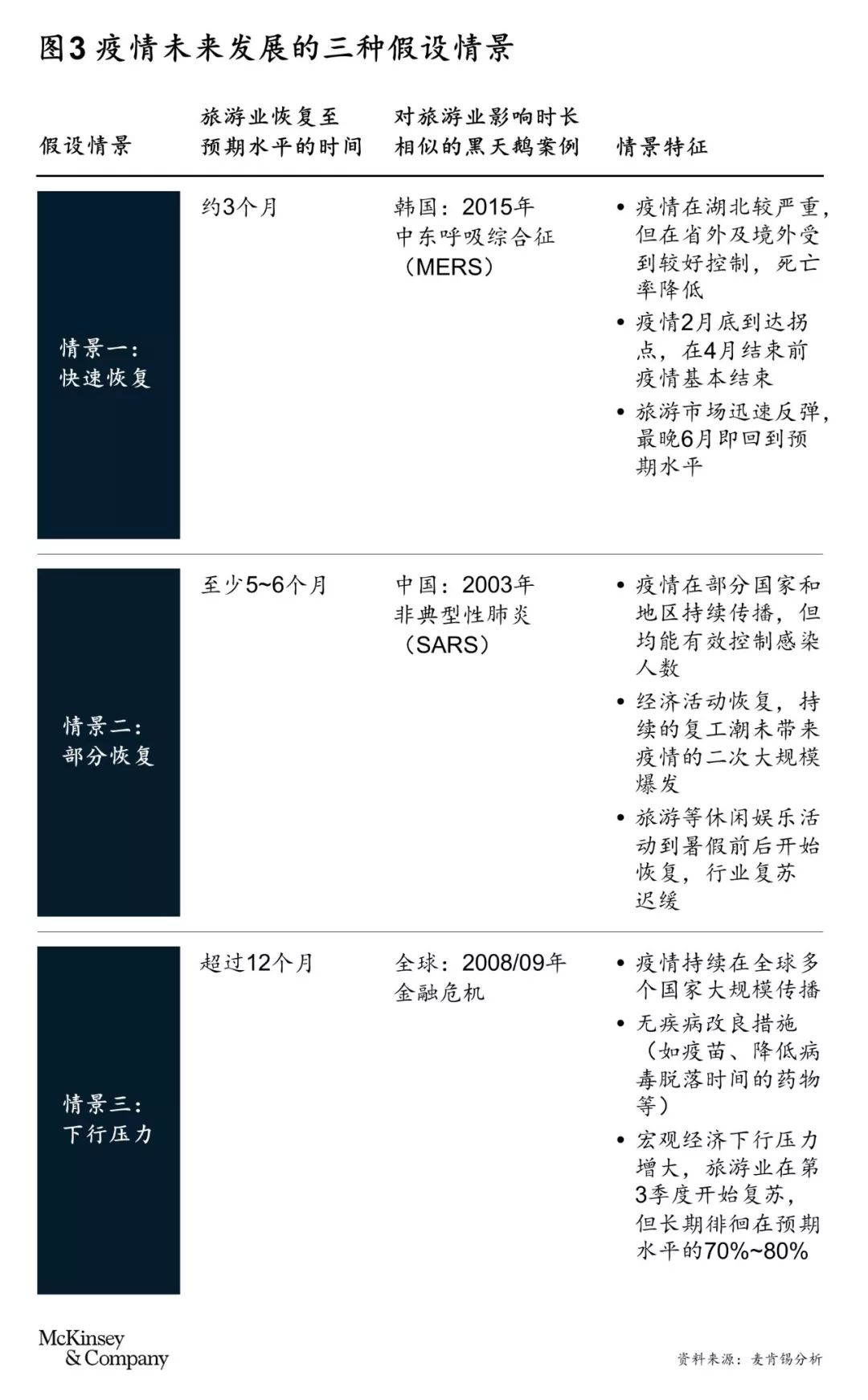

2月返工大潮已至,疫情的传播范围和持续时间均有诸多不确定性,后续如何发展仍是未知。为此,我们参考全球曾经出现的旅游业危机,提出了在疫情未来发展的三种假设情景下,旅游业的预计复苏时间和行业格局可能发生的变化(见图3):

(二)情景分析

目前来看,若疫情造成的社会“停摆”持续,旅游业将保持低收入或几乎零收入,因此我们认为事件持续的长度对行业格局的影响最具有参考价值。纵观历史,2015年MERS、2003年“非典”疫情以及2008/09年金融危机三大案例分别持续3个月、6个月和超过12个月,与本次疫情的三个潜在情景时长类似(见图4)。

◾ 2015年的韩国MERS疫情持续时长最短,带来的影响以长尾的中小企业出局为主,企业重心在于通过管理现金流、保持客户粘性、维持团队稳定性等举措,以渡过难关。

◾ 2015年的韩国MERS疫情持续时长最短,带来的影响以长尾的中小企业出局为主,企业重心在于通过管理现金流、保持客户粘性、维持团队稳定性等举措,以渡过难关。

◾ 在2003年的“非典”疫情和2008/09年的金融危机中,企业除了打好短期“生存战”之外,持续低迷的需求端还为受影响国家的旅游产业带来了不同程度的结构调整,甚至价值链的重塑。变局的重压和挑战之下也不乏新需求和新机遇(例如间接加速了国内在线旅游OTA平台、中端酒店以及连锁经济酒店等业态发展,国外共享经济的崛起),孕育出新的商业格局。

◾ 长尾洗牌:现金流的压力给大量低效长尾企业带来了挑战。比如大而全的单体酒店面临运营低效、利息成本高企以及规模效应欠缺等痛点,无力支撑下只能选择抛售资产;线下中小型旅行社则由于流量骤跌,唯一销售渠道关闭,纷纷关门停业。

◾ 管理提质:疫情的冲击给了快速增长的行业一个自我迭代和强化“免疫力”的机会。“非典”后,一批野蛮生长的旅游企业建立起了更强的科学管理体系、风险意识和危机应对能力,并更好地利用信息技术等作业运营方式。

◾ 模式升级:疫情带来的震荡迫使行业开始审视、调整固有的经营思路或业务模式。如混业经营、重资产模式的“大”酒店在面对危机时的挣扎引发了行业的思考,年轻的本土中端连锁酒店集团在既有的轻资产、广覆盖、标准化的路径上持续突围;针对客户对价格敏感需求而生的廉价航空、经济型酒店等企业的兴起。

◾ 头部整合:大衰退带来的生存压力迫使大量企业破产、寻求并购机会或抱团取暖,大量行业巨擘们抓住机会通过收购提高行业顺位、抢占市场份额。如美国航空业频繁的合并重组使北美在金融危机后成为全球除大洋洲以外行业集中度最高的地区。

◾ 重组提质:不同垂直领域涌现出经济上行期无法触及的收购目标,给大型旅游企业带来丰富的业务组合契机,通过“跨界”收购“解锁”新的内部能力、收割新的客群,亦或是沿产业链环节整合渠道、目的地资产等业界稀缺的优质资源,形成更全面的产业集团巨头。

◾ 模式颠覆:长期下行的经济形势下,消费者可支配收入锐减,在一段时间内对旅游需求产生了新的偏好,使得通过颠覆性商业模式塑造新消费者习惯成为可能。如美国人在金融危机后更加接受共享经济、对多渠道比价更加敏感、开始接受单次旅行访问多州多景点的行程等。

我们将在接下来的系列观点中详细剖析企业在危机中的最佳实践,并探讨如何战略化抓紧机遇,在可预期的风险内将长远回报最大化,帮助企业“度寒潮,迎复苏”。

来自: 麦肯锡咨询公司

更多阅读: