- 2020年第一季度,国内市场将面临挑战,影响全年表现。在一月的前两周,整体市场表现虽同比去年有所提升,但受疫情影响,本应为销售旺季的春节假期遭遇 “冷场” 。IDC预计,一至二月的国内整体市场,将面临同比约40%的大幅下滑。而在三月内,如果疫情得到稳定控制,整体市场将会逐渐进入恢复期,但仍难以恢复至去年同期水平。整个第一季度,国内市场预计遭遇30%以上的同比下滑幅度。全年来看,随着影响逐渐消退,产品节奏回归正轨后市场需求开始释放,第二季度及下半年,市场有望出现回弹, 2020全年,预估国内手机市场将出现约4%的同比下滑。

- 线上渠道份额将进一步提升。短期内,拥有购机需求的消费者将不得不选择在线上渠道购机,线上渠道占比将在2020年一季度,以及上半年显著提升。而由于短期内线上购机的用户中存在部分原本习惯线下购机,但“被迫”转向线上的人群,该部分人群若能够在线上购机中获得相对良好的体验,未来将有望将线上消费习惯扩散和延续。

- 供应链调整能力面临考验,近期及远期产品计划或需调整。疫情影响推迟了工厂复工时间,除了影响国内市场的供货,渠道库存运营层面,更重要的是对厂商与供应链端合作伙伴间的协作和快速调整的能力,带来了严峻的考验,因为二至三月,正是众多国内厂商旗舰产品发布以及量产前的最终测验阶段,也是上半年内计划发布产品的调试阶段。而随着上半年产品计划的变化,中期甚至远期的产品规划或许也将需要调整。

- 消费者预算面临进一步紧缩,手机行业内中小玩家在冲击后亟待恢复。突发疫情将对整体经济走势将起到负向作用,而国内众多中小型企业首当其冲,消费者预算将面临进一步紧缩。同时,手机行业内的中小规模参与者,尤其零售渠道合作伙伴,也将在疫情期间面临震荡甚至洗牌。这些均将为国内手机市场的中长期表现,带来了诸多不确定的负向影响,而未来疫情结束后,能够有效协助遭遇冲击的零售渠道及其他合作伙伴恢复与重建的厂商,将会在中长期内获得更多机会。

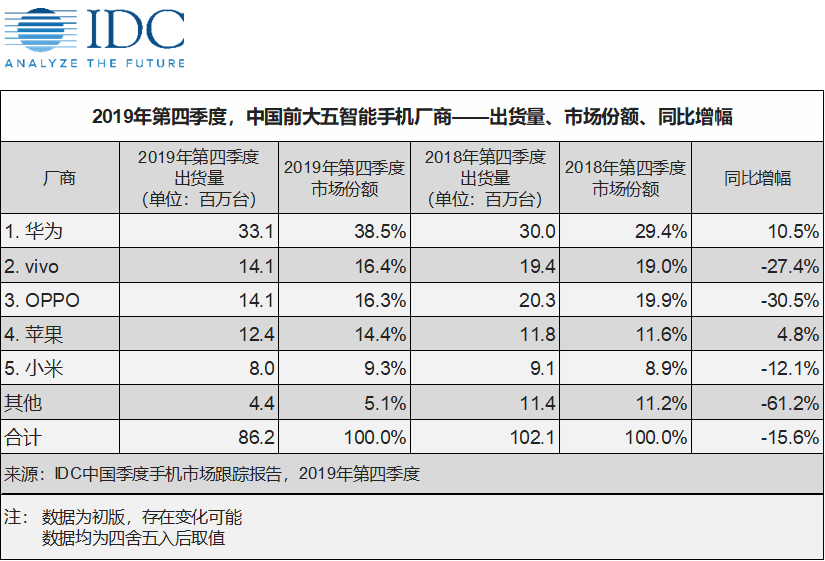

纵观2019全年市场,同比正增长的月份,集中于上半年,且均与各大厂商自身的新品发布时间、出货节奏调整,以及在各销售节点前向渠道的备货动作相关,但鲜有在传统的销售旺季,来自于终端用户需求而产生的连续性带动。

5G手机方面,2019年内,中国市场5G手机出货量约930万台,各厂商份额如下:

2019年,国内整体市场,平均单价约为$322,(美金不含税基准,下同),同比2018年增长0.7%。而2019年整年,5G手机平均单价$646,超出整体市场平均水平2倍以上。IDC中国研究经理王希认为,目前,5G手机更高的平均单价基本来自于SoC等元器件的硬件成本提升带来的硬件溢价。在当前的5G网络覆盖,及内容生态搭建进度下,5G手机暂时未能将其转换为体验溢价。这也是2019年底市场大幅下行的重要原因之一。未来,推动市场前进的动因也将不会单纯来自于5G技术本身,而是产生于整个行业主动地创新变革, 努力将硬件溢价转化为体验溢价,进而激发消费者换机需求的过程中。

更多阅读: